邮箱入口 |

联系J9九游会

2023年国际尿素市场虽没有惊涛骇浪般变化,但也有此起彼伏般姿态。整体价格走势较2022年呈现下滑,国际供应形势亦有较大变化。

价格趋弱运行

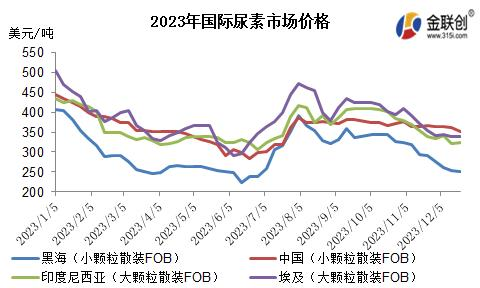

从图中可以看出,自年初开始,国际尿素市场价格呈现震荡下跌模式,在7月份期间出现明显反弹,随后在8月初再度呈现下滑状态,而自9月上旬开始,市场价格进入长期下跌姿态。

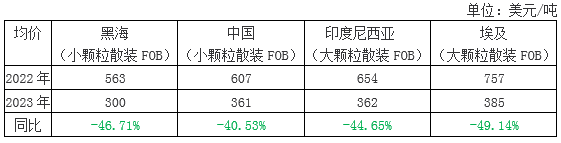

从全年均价情况来看,2023年大颗粒及小颗粒均价反映出明显低于去年均价,且跌幅多在40%以上。由此也证明,在没有地缘政治危机及原材料大幅变动的情况下,国际尿素市场价格运行回归正轨。而前期过度解读的流通问题并未持续对市场加剧影响。

装置新增 配额增加

随着国际市场尿素新增产能的逐步加入,进口依赖性国家将逐渐减少对外采购量,且随着俄罗斯化肥出口配额的增加,全球尿素流通将得到进一步通畅,无论是新增产能的释放还是原来市场份额的重归。

供应变量增加 悲喜交加

2023年7月份期间,国际尿素供应情况好坏不一,俄罗斯的工厂由于计划维护而关闭,文莱处于离线状态,马来西亚的尿素工厂全部恢复运行等。在除正常供需关系外,部分国家的突发情况,集中在某段时间内,对价格形成利好支撑。

印度的招标多数集中在下半年,而中国依旧是其最佳首选。但碍于中国国内法检政策的执行,部分或难在船期内顺利完成。但8-9月份中国供货量却大超预期,对国际市场并无较大影响。随着11月下旬中国为保证国内供应而停止出口等消息传出,对其进口依赖性比较高的国家反应比较强烈,但对于其他周边国家而言影响相对有限。

整体而言,2023年国际尿素市场表现波澜不惊。供需关系表现相对明朗,部分资源增加及减少对市场整体影响削弱。多国继续加大新增产能的投入,与此同时,新的供需链条或在加速形成。(来源:金联创)

您当前的位置:

您当前的位置: