邮箱入口 |

联系J9九游会

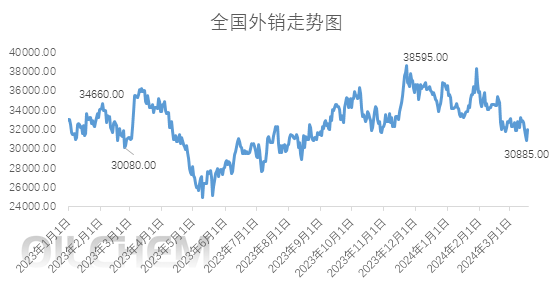

十四五以来,我国合成氨行业处于新增产能及置换产能释放较为集中阶段,尤其2023年以来,单年新增产能释放750万吨左右,而且国际氨市场供应转充裕需求走弱后重心不断走跌,国内出口套利空间严重压缩,出口氨量下滑明显,国内外市场氛围双向挤压,国内氨市场供需不断走弱,2024年一季度交投重心下滑约1200元/吨,降幅达29%。

新增产能释放商品氨量增长明显,产业链利润压缩,出口量大幅缩减,进口氨刚需进入—氨市氛围转弱,使得氨市理性回归。

商品氨量同比增加3%

2024年一季度全国合成氨市场商品氨量平均3.4万吨/天,较2023年3.3万吨/天,环比涨3%。商品氨量明显增加,主要考虑新增产能释放,华中地区增量较为明显,尤其自河南神马、湖北荆州华鲁、湖北宜化、河南金大地等装置投产以后,华中市场货源流向角色转换较为明显。

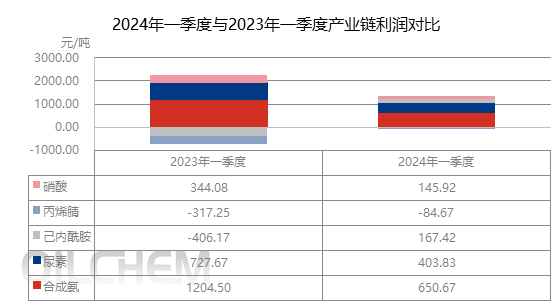

产业链利润明显压缩

合成氨产业链利润明显压缩,虽然合成氨利润也明显下滑,据统计2024年一季度合成氨行业利润在651元/吨,较2023年一季度降46%。但相对其他下游行业,行业利润仍显高位。而且尿素厂均配套氨装置,其盈利情况相对其他合成氨工业需求行业盈利也较为可观,2024年一季度平均利润在404元/吨。

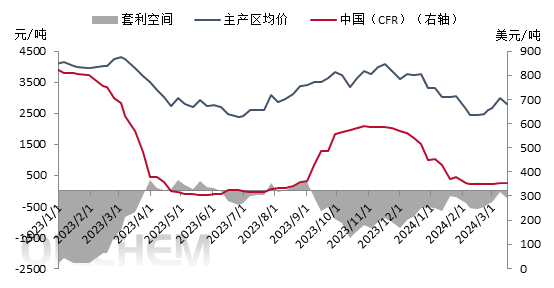

出口套利空间严重压缩,出口氨量大幅下滑

中国合成氨套利空间走势对比图

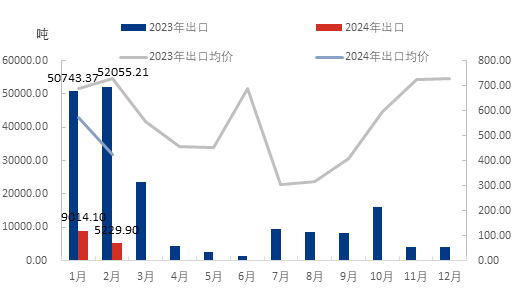

2023年-2024年一季度中国合成氨出口对比走势图

2023年一季度中国合成氨倒挂国际氨价高达2500元/吨,因此刺激中国合成氨出口量,2023年一季度(1-2月份)中国合成氨出口量高达10万吨,而伴随2024年一季度中国合成氨高于国际氨价或者短时错位倒挂国际氨,但倒挂幅度相比2023年一季度明显缩小,因此2024年一季度出口氨量大幅度收紧,仅在1.4万吨,降幅达86%。反之进口氨量于2024年一季度(1-2月份)出现明显提升态势,据统计2024年一季度中国进口氨量9.6万吨,较2023年(1-2月份)涨72。(来源:隆众资讯)

您当前的位置:

您当前的位置: