邮箱入口 |

联系J9九游会

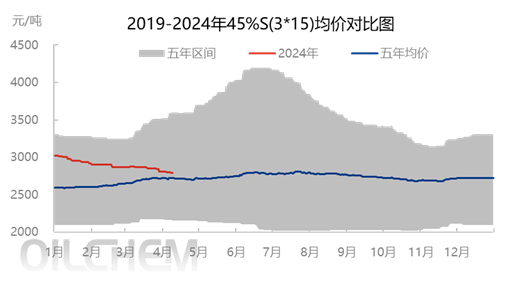

如预期般国内复合肥市场价格进入下滑调整通道,目前国内45%S(3*15)主流均价2790元/吨,较年初下滑235元/吨,-7.77 %,且市场报价混乱,中规模企业与小型企业价差依旧存在,部分季节结束清库操作导致低端报价增多。那么后期情况如何?

数据来源:隆众资讯

放在近五年来看,国内45%S(3*15)价格下调至与五年均价持平,虽一季度行情下探导致市场略显疲软,但区别于前期宽幅震荡的情况,今年波动是可控的,频繁的。这与原料走势难以平稳、中下游接货不积极相关,致使生产企业承压明显。

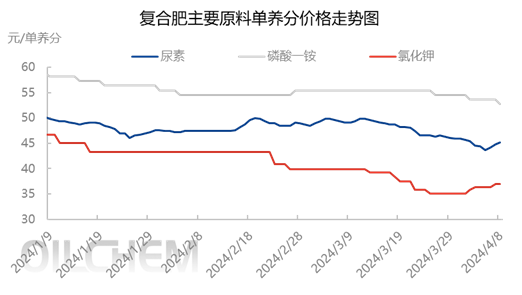

氮、钾抬头

数据来源:隆众资讯

从复合肥主要原料单养分价值走势来看,氯化钾于3月底低位向上反弹,当前单养分价值在37元,较低点增加2元/单养分值。尿素方面清明期间低位预收部分待发,价格近一周内抬涨,当前单养分值在45元,亦是较低点上扬2元/单养分值。这意味着前期低点已达到市场可接受范围内,那么后期小幅震荡,操作风险也偏低。

后期还需关注磷酸一铵的跌幅,因2024年一季度其价格一直居于高位,当前53的单养分价值依旧遥遥领先,后续夏季市场用磷量有限,预计调整对复合肥影响也在可控范围内。

那么上游原料价格的波动收窄对于复合肥锁定成本有利,当前复合肥已经针对原料的跌幅对成品价格适当调整,后期价格或逐步整理到位。

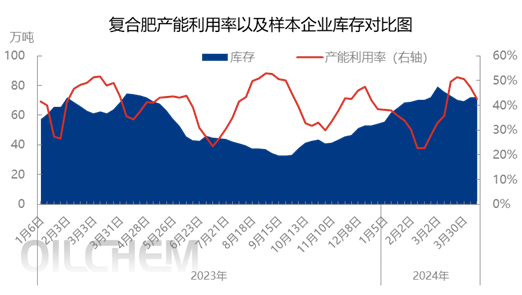

产能利用率下滑 库存下降缓慢

数据来源:隆众资讯

随着国内春耕由南向北陆续展开,对于复合肥而言除东北区域存补货需求外,其他区域进入扫尾清货阶段,需求面支撑有限,发货放缓,因此企业多适当减负荷,国内产能利用率逐步下滑,截止当前在42.63%水平。另外当前样本企业下降缓慢,据隆众资讯统计在72.23万吨,因还存在部分高价成本库存,而当前价格多已下探,夏季备肥势必后延的情况下,去库存效果并不明显,还存部分压力。

当然开工降而库存稳定,意味着当前供需已出现转淡的迹象,据了解下游客户对于新一季备肥持谨慎态度,信心仍需提振。

综合以上来看,后期复合肥价格还需适当下调,逐步追平当前原料成本,还需继续关注政策以及上游行情变化,时机好转,交投会陆续改观。(来源:隆众资讯)

您当前的位置:

您当前的位置: